קובעי המדיניות הכלכלית בעולם נמצאים כעת במלכודת. לאחר שמלחמת המטבעות התחילה אי אפשר לסיים אותה בקלות שכן בהעדר שקיפות כל אחת מהמדינות מאמינה שהיא נדפקה ומנסה להחליש עוד קצת את המטבע שלה

פחות מדקהזמן קריאה: דקות

אילו סופרמן היה בוחר זהות סודית אחרת, נאמר "קלארק קנט, מנהל השקעות". הוא אולי היה יכול לחסוך הרבה כסף על דמי ניהול. אבל אם לקוח היה שואל אותו, "קלארק, מה עשויות להיות ההשלכות של הסיכון הגיאו-פוליטי בסוריה על הצמודים הארוכים?" הוא עם ראיית העל שלו היה מסתכל לסוריה ואומר "זה לא כזה רציני". סביר שהלקוח היה מזלזל בו.

הלקח: תמיד סמוך על מנהל ההשקעות שלך, אתה אף פעם לא יודע איזה כוחות על יש לו!

מדד האינדיקאטורים המובילים בארה"ב, אולי אחת מהשיטות האמינות ביותר לחזיית העתיד, עלה בחודש דצמבר ב-0.5%, לעומת צפי לעליה של 0.4%, אך לעומתו אכזבו נתונים על מכירות בתים חדשים, מעוז תקוותם של המשקיעים. ברקע, הכנס הכלכלי העולמי בדאבוס, שאולי חשוב היום מאי פעם לאור מלחמות המטבעות, אך חסר שיניים:

מלחמת המטבעות

יפן נמצאת תחת התקפה דיפלומטית כשהיא מעלה את חמתן של מדינות העולם לאור קריסת הין בכ -12% מערכו מול הדולר מאז אוקטובר. יפן טוענת שזהו איננו פיחות מכוון ושההיחלשות מגיעה לאחר תקופה של עליה. הרטוריקה הפוליטית התלהטה לאחר שהבנק המרכזי של יפן הודיע על כוונתו לבצע רכישות נכסים פתוחות. ג'נס ויידמן, נשיא הבנק המרכזי של גרמניה, טען שהבנק המרכזי היפני התקפל תחת הלחץ של ראש הממשלה החדש, שינזו אבה, והזהיר שהוא מסתכן באיבוד העצמאות שלו, מה שעלול להוביל ל"פוליטיזציה של שער החליפין".

שר הכלכלה של יפן, אקירה אמארי, דחף בחזרה ואמר שגרמניה "לא בעמדה של להעביר ביקורת", לאחר שנהנתה מהשער החליפין הנמוך המתוחזק על ידי הבנק המרכזי האירופי. קנצלרית גרמניה אנגלה מרקל התריסה כשאמרה ש"זהו לא תפקידם של בנקים מרכזיים לפצות על כישלונם של פוליטיקאים". מעבר לכך, גדל החשש שמדינות נוספות יקצינו את צעדיהן במטרה להחליש את המטבעות מה שידוע גם כמלחמת המטבעות. בגרף המצורף ניתן לראות את ההשפעה הקריטית של שער החליפין ליצוא האמריקני:

ניהול השקעות בעולם של מלחמת מטבעות

קובעי המדיניות הכלכלית בעולם נמצאים כעת במלכודת. לאחר שמלחמת המטבעות התחילה אי אפשר לסיים אותה בקלות שכן בהעדר שקיפות כל אחת מהמדינות מאמינה שהיא נדפקה ומנסה להחליש עוד קצת את המטבע שלה. הן מתחילות לרכוש אחת מהשנייה עוד ועוד מטבעות (בעיקר דרך אג"ח ממשלתיות), מה שכמובן מותיר לבסוף את שערי החליפין כמעט ללא שינוי ביחס אחד לשני. אך ברקע מתרחשת תופעה אחרת: עיוות בהקצאות ההון. ההון מועבר מכל מדינה לממשלות של מדינות אחרות (לרכישת האג"ח שלהן), וממשלות שידועות כבלתי יעילות, בטח לא לעומת הסקטור הפרטי, גוררות להאטה עולמית, סביבת ריבית נמוכה, דפלציה וחובות גדולים ויש הטוענים גם ללא תמחור סיכון מדויק. בתרחיש שבו מלחמת המטבעות ממשיכה (וככל הנראה בעולם עם מדיניות מוניטארית לא מתואמת זאת כבר בלתי נמנעת), השקעות באג"ח ממשלתיות קבועות ימשיכו להשיא תשואות חיוביות לאורך זמן.

עולם חדש – תשכחו מכל מה שחשבתם

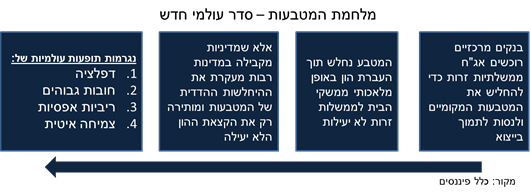

1. מחירי המניות קשורים תמיד לצמיחה במשק – לא נכון, להאטה בצמיחה גם השפעות על הוזלת עלות תשומות וכן מורידה ריביות, שתי תופעות שתומכות בחברות. שווי החברות נגזר מהריבית וירידה שלה מעלה את ערכן. כמו כן, מחירי החברות נעים ביחס לשינוי בציפיות ולא ביחס לצמיחה.

2. ריבית ריאלית שלילית לאורך זמן תנפח אינפלציה – לא נכון, ההיסטוריה מראה כי אינפלציה יכולה להיות נמוכה לאורך זמן גם על רקע ריבית ריאלית אפסית ושלילית וגם ברקע לרכישות אג"ח אגרסיביות.

3. ריבית ואבטלה – ברננקי הצהיר כי לא יעלה את הריבית עד ששיעור האבטלה ירד מתחת ל-6.5%. בהמשך נשיא הפד של מיניאפוליס רוצה שיעור אבטלה מתחת ל-5.5% וזו כנראה רק ההתחלה… כמו כן, אין היסק שהריבית תעלה אחרי, אלא רק שלא תעלה לפני.

4. ריבית של 4.5% היא ריבית טבעית שתשמור על צמיחה עם אינפלציה מתונה – לא נכון, בימים עברו האמינו כלכלנים שריבית בין 4.0%-4.5% הינה ריבית אידיאלית אך בעולם החדש ריבית של 4.5% תשתק לחלוטין.

5. מכפיל רווח זול הוא מכפיל בין 8 ל-16. רמות מכפילים שנחשבו בהיסטוריה נמוכות יחשבו בעתיד כגבוהות לעומת סביבת הריביות האפסית. למעשה, מכפיל הרווח החדש הצפוי יכול להגיע כעת בחברות בטוחות עד 40 (תשואה גלומה של 0.25% – הריבית כיום בארה"ב). וזה עוד מבלי להתחשב באינפלציה.

6. אג"ח ממשלתיות ומניות לא חייבות להיות הופכיות אחת לשנייה – בעבר חשבו משקיעים רבים כי אותם גורמים שתומכים במניות יפגעו באג"ח הממשלתיות ולהיפך. אך בפועל בשנים האחרונות אלה הושפעו יותר מגורמים הדדים, כגון סביבת הריבית הנמוכה.

מדריך מקרו: כיצד לייקר עוד את מחירי הדירות:

1. להוריד ריבית

2. להקשות את מתן האשראי לקבלנים – הגבלות על בנקים או רגולציה על שוק ההון

3. לאיים על הקבלנים שהמחירים ירדו בהמשך ולא כדאי להם לבנות

4. לאיים על הציבור שלא יבנה עדיין בתים חדשים כי מחירי הם בעתיד ירדו ובינתיים לדחוף אותם להגדלת הביקוש לשכירות (מה שכמובן ינפח עוד את מחיר הנכס המניב עצמו – הדירה)

5. להגביל בנייה לגובה במרכזי הערים

6. להותיר את האדמות בבעלות מונופול ממשלתי

7. להציב בירוקרטיה קשה ביותר בכל הנוגע להיתרי בניה

8. להעמיד את מיסי הנדל"ן ברמה גבוהה ביותר

9. ליצור אי וודאות בנוגע למדיניות המיסוי, הבירוקרטיה, זכויות הדייר ועוד, כדי למנוע ממוסדיים להיכנס לתחום ולבנות בתים להשכרה.

10. להגביל מכסות עובדים זרים כדי לייקר את עלות הבניה

11. להגדיל את רזרבות המט"ח כדי להחליש את השקל וכך לייקר את תשומות הבנייה

12. לנסות לטעת בציבור חלומות שווא על פריפריה אטרקטיבית

למה האחרונים תמיד בסוף?

כמה מומחים מתחילים לחשוש שהקפיצה האחרונה בשוק המניות האמריקאי עשויה לסמן שהשוק השורי מתקרב לסופו. אומנם אותם מומחים לא ידועים ביכולת התזמון שלהם – אבל הם בונים על כך שהשיא לרוב מגיע למעלה. בגרף המצורף מופיע ניתוח של ארגון Birinyi שמנסה לטעון כי השוק השורי בארה"ב קרוב לסופו:

מחר ריבית בנק ישראל

בנק ישראל הפתיע רבים כשהוריד את ריבית חודש ינואר ב-0.25%, (לרמה של 1.75%), מה שמבליט את הקלות והדחף שלו להוריד את הריבית. זאת לאור התחזקות השקל ולאור ההאטה בכלכלה (הצמיחה בשנת 2012 האטה עפ"י הערכות לקצב של 3.3% לעומת קצב של 5.5% ב-2011). עוד תומכות בהפחתות הריבית ולהערכתנו בהמשך הפחתות הן האינפלציה הנמוכה בפועל ל-12 החודשים האחרונים (1.6%) וציפיות האינפלציה הנמוכות ממרכז היעד של בנק ישראל ל-12 החודשים הבאים (1.9%). ירידת פרמיית הסיכון של ישראל מקלה גם היא על הפחתת ריבית נוספת. השוק אומנם סקפטי ומאמין שבנק ישראל יעצור לבדוק מה קורה, כשתשואות המק"מים גבוליות בין הפחתה להותרת הריבית במהלך 2013, אך להערכתנו ההסתברות להפחתת ריבית גבוהה יותר כבר בעוד 4 חודשים (ראו טבלת תחזיות).

הכותב הוא כלכלן ראשי אגף נכסים ומחקר, כלל-פיננסים

מיכאל

27 בינואר 2013 @ 17:20

מטבע נוצר כדי לשלם, אחר כך באו אנשים והפכו את זה לפרנסה, להם ולמקורבים שלהם על חשבון הציבור.

אחרי מספר מפולות, תספורות ודברים מהסוג הזה לציבור נמאס, גאון יפני יצר מטבע בשם ביטקוין שהולך וצובר תאוצה בקרב הציבור, המטבע מהווה איום פוטנציאלי על עסקים מהסוג שכהנוביץ עובד בהם, זה הסיבה שבכתבה על מלחמת מטבעות אין אף מילה על המטבע החדש או על הזהב שקרנו עולה מחדש.

היה פעם חכם שאמר "אם אתה לא מצליח לשכנע את זה שעומד מולך תבלבל אותו והוא ישתכנע"

מר כהנוביץ מצליח לבלבל בצורה מקצועית, הוא קושר בין יוקר מחירי הדירות לרגולציה שנועדה למנוע יצירת בועת אשראי ושמירה על יציבות הבנקים וכו'.

העיתון מגפון הוא עיתון מעולה, לדעתי אסור לאפשר ל"בעלי עניין" מסוגו של כהנוביץ להפיץ את מרכולתם בעיתון המקסים הזה.

תודה

מיכאל

עמית מנדלזון

27 בינואר 2013 @ 17:41

מיכאל מגפון נותן במה לכולם ברמת העקרון אני מסכים איתך הבעיה היא שאם נתחיל לפרק את העסק לבעלי עניין יותר או פחות נמעל בעבודתינו דהינו להציג את כל הצדדים. מבחינתנו אנחנו מחוייבים גם לדעות כמו אלו של כהנוביץ וזה לא שאיננו מודעים לאינטרסים שלו נהפוך הוא.