פער הוצאות המכירה וההנהלה מאפשר ל"רמי לוי" לשמור על רמת רווחיות תפעולית גבוהה יותר מזו של "הריבוע הכחול", למרות שיעורי רווחיות גולמית נמוכים יותר

פחות מדקהזמן קריאה: דקות

באחרונה פורסם כי אלון הריבוע הכחול מתכננת למכור כמה עשרות מסניפי מגה. הרוכש הפוטנציאלי הראשון שנכלל בפרסומים הוא רשת רמי לוי. הצצנו בדוחות הכספיים של שתי החברות על מנת להבין את המניעים של הרשת הגדולה למכור נתח משמעותי מסניפיה ואת המניעים של המתחרה הקטן יחסית לרכוש אותם ממנה.

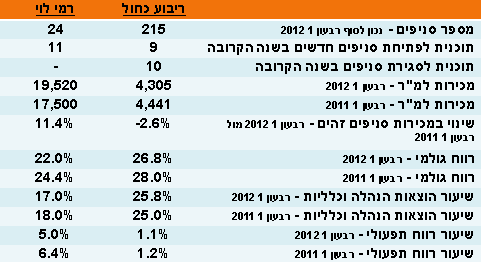

נכון לסוף מרץ 2012, אלון הריבוע הכחול מפעילה 215 סניפים מתוכם 117 סניפי "מגה בעיר", 70 סניפי "מגה בול", 17 סניפי "שפע שוק" ו-11 סניפי "עדן טבע מרקט" שאינם בתוך סניפי "מגה". רמי לוי לעומת זאת מפעיל באותו מועד 24 סניפים בלבד. בעוד הריבוע הכחול מצהיר כי לפחות 10 סניפים ברשת הינם הפסדיים הרי שברשת רמי לוי ככל הנראה כל הסניפים רווחיים.

נכון לסוף מרץ 2012, אלון הריבוע הכחול מפעילה 215 סניפים מתוכם 117 סניפי "מגה בעיר", 70 סניפי "מגה בול", 17 סניפי "שפע שוק" ו-11 סניפי "עדן טבע מרקט" שאינם בתוך סניפי "מגה". רמי לוי לעומת זאת מפעיל באותו מועד 24 סניפים בלבד. בעוד הריבוע הכחול מצהיר כי לפחות 10 סניפים ברשת הינם הפסדיים הרי שברשת רמי לוי ככל הנראה כל הסניפים רווחיים.

כבר בנתוני המכירות אנחנו מזהים את ההבדלים שבין שתי החברות. בעוד רמי לוי מציג צמיחה קבועה בכל הפרמטרים של המכירות עם צמיחה שנתית של 11.4% ברמת המכירות בסניפים זהים ונתוני מכירות למ"ר מהגבוהים בענף שהגיעו ברבעון הראשון של 2012 לכ- 19.5 אלפי ₪ למ"ר, בריבוע הכחול ישנה שחיקה ברמת המכירות בסניפים זהים של כ-2.6% בשנה האחרונה וכך גם במכירות למ"ר שהגיעו ברבעון הראשון של 2012 לכ- 4.3 אלפי ₪ בלבד למ"ר. גם אם איננו בטוחים כי שיטת החישוב של פרמטרים אלה זהה בשתי החברות, הרי בכל מקרה פערי יכולת המכירה לסניף ולמ"ר ברורים כמו גם המגמה.

בנתוני הרווחיות הגולמית אנחנו מגלים ששתי החברות סבלו משחיקה. בעוד הריבוע הכחול ירד לרווחיות גולמית של 26.8%, רמי לוי ירד לכ-22% בלבד. הבדלים אלה ברווחיות הגולמית משקפים מצד אחד את רמות המחירים הנמוכות של רמי לוי כמו גם את יכולתו המוגבלת לגודל מול הספקים.

את הפער המשמעותי ביותר, אנחנו מוצאים דווקא ברמת הוצאות השיווק וההנהלה. רמי לוי מצליח נכון לעכשיו לשמור על רמת הוצאות נמוכה יחסית לענף בעיקר בשל שכבת ניהול מצומצמת ולא יקרה במיוחד. שיעור הוצאות ההנהלה של רמי לוי הגיעו ברבעון הראשון של 2012 לכ-17% בלבד לאחר שירדו מכ- 18% ברבעון המקביל של 2011. בריבוע הכחול, לעומת זאת, שיעור הוצאות המכירה וההנהלה הגיע לכ-25.8% לעומת כ-25% ברבעון המקביל. פער זה מאפשר לרמי לוי לשמור על רמת רווחיות תפעולית גבוהה יותר מזו של הריבוע הכחול למרות ששיעורי הרווחיות הגולמית שלו נמוכים יותר.

את הפער המשמעותי ביותר, אנחנו מוצאים דווקא ברמת הוצאות השיווק וההנהלה. רמי לוי מצליח נכון לעכשיו לשמור על רמת הוצאות נמוכה יחסית לענף בעיקר בשל שכבת ניהול מצומצמת ולא יקרה במיוחד. שיעור הוצאות ההנהלה של רמי לוי הגיעו ברבעון הראשון של 2012 לכ-17% בלבד לאחר שירדו מכ- 18% ברבעון המקביל של 2011. בריבוע הכחול, לעומת זאת, שיעור הוצאות המכירה וההנהלה הגיע לכ-25.8% לעומת כ-25% ברבעון המקביל. פער זה מאפשר לרמי לוי לשמור על רמת רווחיות תפעולית גבוהה יותר מזו של הריבוע הכחול למרות ששיעורי הרווחיות הגולמית שלו נמוכים יותר.

המניעים של הריבוע הכחול למכירת כמה עשרות סניפים ברורה. רמת המכירות במרבית הסניפים הללו אינה גבוהה וחלקם הפסדיים. רמת המכירות הכללית ושיעורי הרווחיות הגולמית במגמת שחיקה והוצאות ההנהלה במגמת עלייה. מכירת הסניפים היא חלק מתוכנית ההתייעלות הכללית של הריבוע הכחול שתכלול מכירת פעילויות הפסדיות, צמצום כוח אדם והוצאות תוך ניסיון לשפר תנאים מול הספקים.

מצידו של רמי לוי מדובר כמעט בהזדמנות חד פעמית. עסקת רכישה אחת שזהה לצמיחה עצמית של כחמש שנים לפי הקצב הנוכחי. ברמי לוי בטוחים כי ניתן לגדול בכמה עשרות סניפים מבלי להגדיל משמעותית את היקף הוצאות ההנהלה ובמקביל להגדיל משמעותית את המכירות לסניף ואולי אפילו לשפר את יכולת העמידה מול הספקים. כל אלה מהווים מבחינתם מניעים ברורים ההופכים את הרכישה לכדאית עד אטרקטיבית.

באם תצא העסקה לפועל, השאלה הגדולה תהיה האם יצליח רמי לוי לעמוד בקפיצת מדרגה כה משמעותית בעסקה אחת והאם כל תחזיותיו בקשר עם יכולתו להגדיל מכירות מבלי להגדיל משמעותית את הוצאות ההנהלה יתממשו. ימים יגידו.